„Това е нещо, което се случва веднъж на 5 до 7 години“, така обяснява главният изпълнителен директор на JPMorgan Chase & Co Джейми Даймън какво е финансова криза на дъщеря си. Кралица Елизабет II пък попита защо никой не забеляза зараждането на последната.

Политиците, трейдърите и икономистите вече се вглеждат в часовника, чудейки се кога и къде ще удари следващия срив.

На годишната си среща в Индонезия Международният валутен фонд вече предупреди, че инвеститорите може би подценяват риска от финансов шок.

Историята обаче е доказала, че кризите не си приличат една с друга, така че е време да се търсят доказателства за следващата, пише в свой анализ Bloomberg. Може да се окаже грешка от страна на Федералния резерв повишаването на лихвените проценти прекалено бързо или прекалено дълго, тъй като това би могло да навреди на икономиката на САЩ или да срине пазарите по света.

Но ето и сигналите за проблеми в различни точки на света:

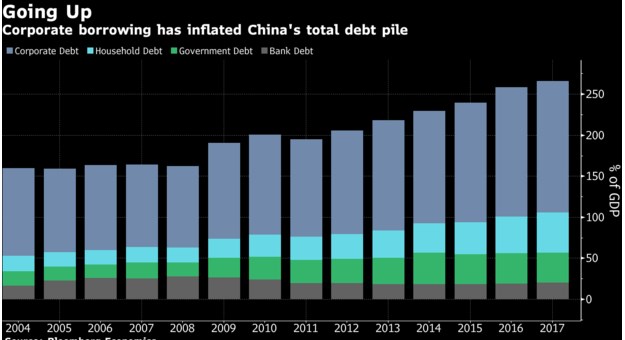

Китай

Дълговете подхранват бързия растеж на Китай и неговата икономическа мощ. Напоследък Пекин предприе стъпки за забавяне на ръста на корпоративния дълг, но общият дълг извън банковия сектор продължи да нараства през миналата година и остава неустойчив според МВФ.

От 43 случая в света на бърз растеж на съотношението дълг спрямо БВП, подобен на този в Китай, само пет приключиха без сериозно забавяне или финансова криза, посочва фондът. Много икономисти все още смятат, че Пекин има няколко фактора, които играят в негова полза, включително силна позиция по текущата сметка и възможност за увеличаване на държавните разходи. Но търговската война със САЩ може да принуди Китай да забави намаляването на дълга си, като по този начин увеличи финансовите рискове.

„Твърдото приземяване на Китай все още изглежда малко вероятно, но ако наистина се случи, то това ще доведе до ефекта на доминото в Азиатско-тихоокеанския регион“, коментира Раджив Бисвас, главен икономист за Азиатско-тихоокеанския регион в IHS Marki

Развиващи се пазари

Повишаването на лихвените проценти от страна на Федералния резерв, заедно с поскъпването на американския долар, предизвика шоков ефект на развиващите се пазари. Компаниите, чиито дългове са в долари, имат затруднения в изплащането им. Аржентина взе заем от 57 млрд. долара от Международния валутен фонд с цел овладяване на валутната криза в страната. Това е и най-големият заем в историята на фонда. Турската лира пък сериозно се обезцени, тъй като инвеститорите поставиха под съмнение способността на администрацията на Реджеп Ердоган да задържи инфлацията.

„Развиващите се пазари, които имат дългове основно в щатска валута, и големите вносители на петрол вероятно са най-уязвими“, заяви Хак Бин Чуа, старши икономист в Maybank Kim Eng в Хонконг.

Други нововъзникващи пазари, като Мексико и Колумбия, успяват да се задържат на повърхността, тъй като централните им банки повишават лихвените проценти.

Според анализатори рисковете за нововъзникващите пазари могат да бъдат ограничени до отделни случаи, но може и да се стигне и до масова "зараза".

Корпоративен дълг

Нарастването на частните задължения е била движещата сила на непрекъснатото повишаване на световния дълг от 1950 г. насам по данни на МВФ. В последната криза именно дългът на американските домакинства беше цъкащата бомба със закъснител. Сега обаче потребителите са затегнали коланите, но щатските компании са ги разхлабили.

Възползвайки се от ниските лихва и силното търсене, американските компании са издали рекордни количества дълг, като ключовите показатели, свързани с дълга, са на 30-годишни върхове, посочва главният стратег на Morgan Stanley Андрю Шийтс.

„Може да се окаже, че сега е по-трудно да се реагира при поява на турболетност, тъй като централните банки все още не са върнали лихвените проценти към нормалните им нива, а това им оставя по-малко възможности, ако се наложи да се осигурят стимули“, коментира Джером Жан Хаегели, главен икономист на Swiss Re Institute.

Оцелели в кризата

В някои развити икономики цените на жилищата така и не се сринаха въпреки кризата от 2008 г. В момента обаче натрупването на дългове от страна на домакинствата нараства обезпокоително, като според МФВ в тази категория попадат Австралия, Канада и скандинавските страни. 27-годишният икономически растеж в Австралия подкрепи поскъпването на имотите в Сидни, където цените скочиха пет пъти. В момента обаче се наблюдава понижение за 12-ти пореден месец.

Италия

Страхът, че министър-председателят на Италия Джузепе Конте ще тласне дълга на страната към неустойчиви нива, надувайки бюджетния дефицит, изведе доходността по италианските облигации до нива, които не се наблюдавани след дълговата криза в еврозоната.

Публичният дълг на Италия достига 2 трлн. евро, повече от на всяка друга страна от Европейския съюз с изключение на Гърция и равнявайки се на около 130% от икономиката й. Правителство обаче планира по-голям бюджетен дефицит през следващата година, оказвайки сериозен натиск на пазара на акции и облигации.

Петрол

Растящите цени на петрола са напът да преминат границата от 100 долара за барел за първи път от 2014 г., засягайки по този начин страни, които разчитат предимно на вноса, включително Индия, Китай, Тайван, Чили, Турция, Египет и Украйна.

Цените са нараснали с над 15% от средата на август и ако това е добре за износителите, то по-скъпият петрол ще увеличи натиска над развиващите се пазари, които така или иначе са уязвими от нарастващите лихвени проценти.

Твърд Brexit

Пазарите са в очакване, че Великобритания може и да не постигне споразумение за условията на развода си с ЕС - което ще доведе до „твърдо“ излизане в края на март, когато Великобритания трябва да напусне съюза. Това със сигурност обаче няма да е добре за финансовия сектор: британските банки ще загубят своята паспортизация в ЕС, което може да ги принуди да увеличат капитала например. МВФ предупреждава централните банки да бъдат готови да осигурят спешна ликвидност.