Десет години след избухването на финансовата криза, предизвикана от срива на Lehman Brothers Holdings Inc., мнозина твърдят, че комбинацията от научени уроци и регулаторни мерки е направила банките много по-защитени от срив, отколкото когато и да е било преди.

Въпреки това нараства частта от финансовата екосистема както по размер, така и по важност, която може да бъде определена като сенчесто банкиране, където няма нито прозрачност, нито регулации, пише Bloomberg в свой анализ по повод десетата годишнина от фалита на Lehman Brothers.

Странното е, че това отчасти е умишлено. Една от основните цели на регулациите, които се появиха след финансовата криза, бе да предпази банките от сривове, ограничавайки най-големите от рискови видове търговия и банкиране. Този бизнес бе оставен за група финансови фирми, за които се смяташе, че са прекалено малки, за да са от значение.

И тази схема проработи. Но десетилетие по-късно ситуацията е още по-лоша – пазарът е още по-непрозрачен и потенциално дестабилизиращ, както системата от извънборсови деривати, които скриха трилиони долари опасни заеми в навечерието на финансовата криза.

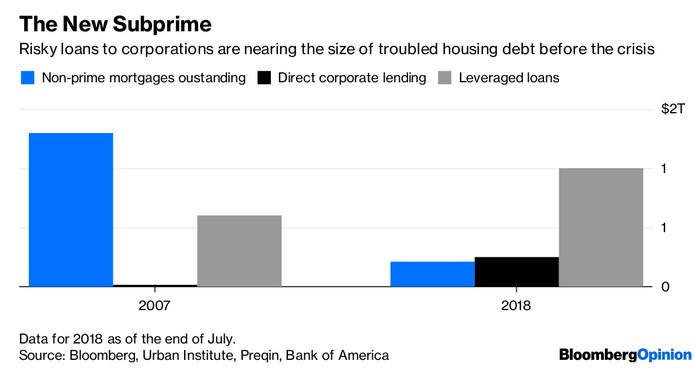

Погледнете директното кредитиране – един от най-горещите сектори на Wall Street в момента. В края на 2007 г., когато Lehman Brothers все още беше жив, но нещата не вървяха по план, общата сума, отпусната от небанкови институции, беше малка, може би няколко милиарда долара. Сега частните капитали, хеджфондовете, както и други специализирани фирми се надпреварват да стартират механизми, които отпускат средства директно на компании с високо ниво на ливъридж, ниско кредитно качество и често за финансиране на изкупувания.

Инвеститорите, които виждат възможност за двуцифрена възвръщаемост, искат да се възползват от нея, а единичните заеми могат да достигнат до 1 млрд. долара. Целият пазар на частен дълг е достигнал 754 млрд. долара, по данни на изследователската фирма Preqin.

Директното кредитиране представлява около една трета от тази сума, но е и най-бързо нарастващата част, привличайки 45 млрд. долара допълнителни инвестиции само от началото на тази година.

Това обаче е значително по-малко от 10-те трилиона долара в ипотечни кредити, които притежаваха американците преди десетилетие. Но рисковата част, основният виновник за кризата с имоти, беше в размер на само 1,3 трлн. долара, въпреки че това не включваше всички деривативни инвестиции, които бяха обвързани с рисковите ипотеки, разпалващи проблемите.

В същото време вградена в системата е и практиката за дълг върху дълга. Много от тези фондове за директно финансиране са използвали кредит, за да финансират операциите си, поне веднъж, а някои и повече. Според проучване на търговската група Alternative Credit Council от миналата година 10% от фондовете за частен дълг са били финансирани с кредит 1,5 пъти или повече, а някои дори и 10 пъти. В същото време 9% от допитаните мениджъри отбелязват, че предпочитат да не разкриват подобна информация, подчертавайки колко малко е известно за този пазар.

Допълнителни 250 млрд. долара, или дори повече, активи в директно финансиране, са подкрепени от големи банки, които са основни кредитори на фондови компании и тези, които регулаторите искат извън този сегмент на пазара на кредити.

Компанията за инвестиционен мениджмънт Oaktree, която е и една от първите за директно кредитиране, наскоро предупреди, че заемите в този сегмент изглеждат „разтегнати“.

„Това е подобно на тенденциите, които наблюдавахме преди финансовата криза“, посочва главният изпълнителен директор на Oaktree Strategic Income Corp. и Oaktree Specialty Lending Corp Едгар Лий. Според него в сделките, които е наблюдавал, често се случва компаниите да заемат до шест пъти своя паричен поток. Той обаче често пъти е коригиран.

Дават се частни заеми на частни компании от сенчести кредитори и никой реално не разполага с данни за измерването на тези черни дупки или докъде могат да доведат те. Всичко, което знаем, е, че те са много по-големи и тъмни, отколкото са били преди.

Финансовата криза изясни два проблема. Твърде големите, за да се провалят банки, посредством засилен контрол и регулации, без съмнение представляват много по-малък риск за финансовите системи, отколкото преди кризата. Но това, на което кризата също трябваше да ни научи, е, че невидимото на финансовите пазари е това, което реално може истински да наранява. Следващата криза е повече от вероятно да тръгне именно от сенчестото банкиране. И може би тогава ще си научим урока.