-Данъците - сърцевина на бюджетната система

-Европейският данъчен модел

-Къде сме ние?

-Най-важни изводи

-Проект за данъчна реформа в България

Преди няколко месеца нашите медии публикуваха препоръките на мисията на МВФ, която посети България и обяви препоръките си към нашите власти по отмяната на необичайно ниските пропорционални преки данъци и замяната им с прогресивно данъчно облагане. Тези данъци бяха въведени у нас през 2007 - 2008 година. Тогава аз бях категоричен противник на тяхното въвеждане. Публикувах няколко статии против въвеждането им, в които показах как да се постъпи. Нашите управници, обаче не ми обърнаха внимание. Защото нашата държава се ръководеше и продължава да се ръководи от милионери, които се грижат за своите лични интереси, а не за интересите на народа и държавата.. Техните лични интереси диктуваха данъците ни да са ниски, пропорционални („плоски“), без необлагаем минимум, а не да са справедливи, да мобилизират наличните ресурси в обществото за ускорено развитие на България и да са сходни с данъците на Европейския съюз, към който се бяхме присъединили няколко години преди това.

Данъците – сърцевина на бюджетната система

Всеки бюджет има две страни: приходна и разходна. Когато се говори за бюджет, у нас обикновено се има предвид разходната част. Далеч по-малко внимание се обръща на приходите на бюджета, т. е. данъците, таксите, митата и другите държавни вземания. Това е половинчат анализ. С него не се достига до пълната истина и до обосновани решения. С настоящия анализ искам да направя скромен принос за запълване на тази празнина в публичната дискусия.

Всички искания на лекари, учители, учени, дейци на културата, работници, на общините, на полицията, армията и много други за по-високи доходи и по-добри условия на живот и на труд през последните години, нашите управници посрещат със стандартния отговор „НЯМА ПАРИ” или със циничния израз „кажете от кого да вземем, за да дадем на вас”. Поголовните съкращения на финансирането на бюджетните дейности и на доходите се превърнаха в синоним на понятието „реформа”. А известно е, че между съкращения на доходи и орязване на социални програми, от една страна, и реформи, от друга, няма нищо общо! Съкращенията по-скоро правят реформите невъзможни. Истинските реформи обикновено изискват допълнителни разходи, поне на първо време.

Това се прави сега спрямо българските органи на сигурността, което води до тяхната деморализация и дестабилизация. И то в особено опасна обстановка – когато над България и Европа е надвиснала голяма опасност от изкуствено предизвиканото от Америка и нейните съюзници, преселение в Европа на милиони хора от различни региони на света. Следващите години още повече хора ще искат да се преселят в Европа през Гърция, Италия, Испания, Португалия, България и други европейски страни. Кой ще ги спре на нашата граница с Турция при парализирани сили за сигурност, оредели по брой и напуснати от най-опитните си професионалисти?

Не е ли това предизвикателство спрямо органите на сигурността, престъпна безотговорност и заиграване с фундаменталните интереси на България! Дестабилизацията на полицията, армията и другите органи на националната ни сигурност точно когато те са ни най-необходими, е най-лошата услуга, която фанатизираните пазарни фундаменталисти правят на България. Те помагат за окончателното превръщане на страната ни в разграден двор в буквалния смисъл на думата, тъй като нашите граници, противно на официалните твърдения, не се опазват както трябва. През няколко дни научаваме от медиите, че дълбоко във вътрешността на страната, та дори и в София, са заловени стотици чужденци без документи, преминали границите нелегално. Варварските терористични актове на фанатични ислямисти в европейските страни го потвърждават.

Твърденията на българските управници, че „няма пари”, не са верни! Въпреки все още кризисното си състояние, нашата икономика произвежда повече нови блага, отколкото личи от бюджета. Проблемът не е в липсата на пари, а в ниската събираемост и особено - неправилното първично разпределение на новосъздадените доходи между труда и капитала и по-нататъшното им също неправилно преразпределение между нетен доход на труда и капитала, от една страна, и данъци в полза на държавата, от друга, за изпълнение на особено важни национални програми.

Данъчната система е един от най-важните инструменти на държавната политика за мобилизиране на ресурси и за въздействие върху поведението на стопанските субекти и на гражданите. За разлика от инструментите на паричната политика, които задействат много бързо и действат по-краткотрайно, данъците започват да действат след известен лаг (от няколко месеца до една година) и действат дълготрайно. При липса на разгърната и стабилна парична политика, както е у нас, поради режима на валутен борд, данъците и другите инструменти на бюджетната политика, са едно от малкото средства в ръцете на държавата за макроикономическо управление и значението им нараства още повече.

Данъците изпълняват няколко основни функции:Първо, като инструмент за преразпределение - набиране на финансови ресурси за изпълнение на важни държавни програми в здравеопазването, образованието, науката, културата, социалната сфера, демографията, екологията, отбраната, сигурността и т.н. Това е най-важната им и незаменима функция. Никакви пазарни механизми не могат да изпълняват пълноценно тези функции на макроикономическо разпределение. Второ, за преразпределение на доходи между социалните групи, особено при наличие на много големи и растящи доходни и имуществени неравенства между бедни и богати, както е сега у нас. Защото България сега е държавата с най-големи, дори опасно големи социални различия в Европейския съюз. Трето, изпълнявайки първата и втората функция, те са важен инструмент за стимулиране на вътрешното и външното търсене, а чрез тях – за постигане на по-висок икономически растеж. Това ги прави много важен инструмент за стопанско управление. Още повече при липса на разгърната парична политика и продължаваща икономическа стагнация, в която живеем от много години. Четвърто, изпълнявайки изброените функции, данъците стават важен интеграционен инструмент на България като пълноценен член на ЕС, при условие, че са съобразени с данъчната политика на другите страни в общността. При избора на данъчна система сме длъжни да се сближаваме и координираме с данъчните системи на другите страни членки на ЕС. Особено ако ни приемат в Еврозоната след няколко години. Недопустим е продължаващият данъчен дъмпинг от наша страна спрямо другите страни от общността.

При оценка на една или друга данъчна система, трябва да се държи сметка за данъчните основи и за данъчните ставки. Само двете заедно определят характера на данъчната система и величината на данъчното бреме. При широка данъчна основа (размерът на дохода или оборота, върху които се изчислява данъкът) бремето може да е тежко, дори при ниски данъчни ставки, и обратното. Поради целта на настоящия анализ и ограниченото място ще се спра само на данъчните ставки, още повече, че те са по-видими и по-понятни за масовия читател.

Данъците сега са още по-важна тема поради масовото недоволство от поголовната ограничителна политика на правителството в различните сектори, разчитащи на бюджетно финансиране за своето развитие и дори оцеляване. Напоследък на тази тема се пише много от икономисти и финансисти, които се надпреварват да доказват предимствата на своите данъчни философии, като използват противоречиви, тенденциозни и дори неверни аргументи. Рекордьори в това отношение са пазарните фундаменталисти. Нашите медии дават простор главно за техните публични изяви и с това си сервилно поведение правят лоша услуга на България.

Колкото по-успешно държавата мобилизира наличните финансови ресурси, толкова по-добре ще изпълнява своите функции чрез бюджета. По-рядко ще прибягва до оправданието, че „няма пари” и не ще прибягва до публичен дълг. Размерът на мобилизираните ресурси зависи от величината на данъчното облагане и ефикасността на данъчната администрация. При 10% „плосък” данък върху доходите на физическите лица и върху печалбата, както е сега у нас, в бюджета се събират средства, които не достигат за покриване дори на най-острите обществени потребности. Ако облагането с „плоски” преки данъци беше с 20% щяха да се съберат много повече. Представете си колко повече обществени потребности можеха да се задоволят с допълнителните средства, да се повиши икономическият растеж и да се подобри животът на милиони хора..

Напоследък нашата държава се самолишава от 3,5-4,0 млрд. лв. ежегодно чрез прекалено ниското облагане с преки данъци. Ако основната данъчна ставка за физическите доходи и за печалбата се повиши на 20% и се съчетае с въвеждане на умерено прогресивно облагане, бюджетът щеше да получи допълнителен ресурс. от няколко милиарда лева годишно. Държавата обаче оставя този допълнителен ресурс на работодателите, като лишава трудовите хора от по-високи заплати, възрастните – от по-високи пенсии, младите семейства и децата от повече помощи. Лишава здравеопазването, образованието, науката, културата, инфраструктурата, екологията, демографията, отбраната, сигурността от по-добро финансиране.

Прекаленото повишение на данъчните ставки обаче не е желателно, понеже действа демотивиращо на предприемчивостта при упражняване на стопанска дейност и при научно-техническото творчество. Прекалено високите данъци засилват и изкушенията за неплащането им. С повишаването на процента на облагане размерът на постъпленията расте пропорционално до определено средно равнище. След това престава да расте, а след достигане на много високо облагане, примерно 60-70% - размерът на постъпленията започва да намалява, защото започва да расте неплащането на данъка.

Това зависи и от манталитета на данъкоплатците, от наличието или липсата на отговорни демократични традиции в обществото, от убеждението, че в съвременното общество гражданите имат едновременно права и задължения, от ефикасността на данъчната администрация и т.н. Ако в Белгия плащаха до 70% данък за етажа на най-високите доходи, във Финландия до 62%, в Дания и Швеция до 56%, в Холандия и Норвегия до 52-54% и мнозинството от хората се гордееха, че са редовни данъкоплатци на своята държава, в България, Турция, Гърция, Италия и в други южноевропейски страни много хора се гордеят с неплащането на полагаемите данъци. У нас даже има остроумни анекдоти в този смисъл.

Решението на проблема при български условия е в избора на умерено висок и обществено приемлив данъчен процент, примерно 20-30%, при който ще се събира по-голям ресурс и ще се постига по-добра събираемост. Ако за момент допуснем, че данъците са премахнати, държавата и обществото ще бъдат парализирани. Ако бъдат сведени до 1-2-3-5% парите няма да стигат за нищо. С политиката на свръх ниски данъци се залагат основите на жестоки бюджетни рестрикции, които биха парализирали всяка държава и биха разрушили всяко общество. Това е безумна политика с която се създават идеални текущи условия за крупния капитал (1-2-3% от населението) и финансови инквизиции за останалата част от населението. Ако бъдем обективни, това не е добре и за самия крупен капитал, понеже той се нуждае от защитните функции на държавата, които трябва да са нормално финансирани, за да бъдат упражнявани.

Ако българското правителство продължава да упорства с 10 процентните си „плоски” преки данъци и отказа от необлагаем минимум, винаги ще има остър недостиг на пари за нормално изпълнение на най-насъщните държавни функции. Твърденията, че оставените с ниското облагане повече ресурси в разположение на частния капитал се използвали най-рационално, са опровергани тотално от българските и други стопански реалности. Не е вярно, че държавата е винаги лош, а частният сектор е винаги рационален стопанин и акуратен данъкоплатец. Това изглежда разбират почти всички правителства в ЕС, но не и българското.

Означава ли това, че нашето правителство е най-умно, а другите са малоумни? Според мен, вярно е обратното. То се потвърждава и от фактите. България беше и остава най-бедната страна в ЕС. При сегашните си темпове на растеж и развитие тя никога няма да достигне по-богатите европейски страни. Управниците ни се хвалят, че у нас има финансова стабилност. Това е стабилност на оскотяващата мизерия по европейски стандарти за 65-70% от населението, живот на границите на бедността за 20-25% и благоденствие за 5% най-богати. Коя държава може да се гордее с такава стабилност?

Чудя се как нашият народ продължава да търпи! Въпреки че е известен с пословичната си покорност и търпение! И до кога ли ще търпи! Кога ли ще разбере, че колкото вече търпи, толкова повече управниците му ще злоупотребяват с неговото търпение и покорност!

В следващите редове се спирам накратко на отделни аспекти на данъчната система в ЕС и у нас и на отделни данъци, без да навлизам в технически подробности. Ще се спра на най-важните икономически и социални характеристики на някои данъци от гледна точка на изпълнението на гореизброените основни функции.

Като член на ЕС България има добър ориентир за модела на своята данъчна система. Сближаването и последващото уеднаквяване на данъчните системи, наред с другите инструменти на макроикономическата политика, е задължително условие за всяка интеграционна общност. По-голямата част от нашия бизнес като че ли е за присъединяването ни към Еврозоната още сега или от началото на идущата година. Не съм обаче сигурен дали те са наясно, че присъединяването към Еврозоната ще означава и уеднаквяване на данъците и на всички други инструменти на макроикономическата политика. Защото такова членство означава пълна интеграция. Основна черта на Еврозоната е еднаквостта. Без това тя няма да е най-високо интеграционната общност на Европейския съюз. Философията и конструкцията на нашата данъчна система трябва да се придържа към философията и конструкцията на данъчната система на ЕС и по-специално, към данъчните системи на страните, които формират икономическия гръбнак на общността. Европейските икономики в една или друга степен почиват на принципа за социалното пазарно стопанство, макар че през последните 10-15 години пазарните фундаменталисти полагат усилия за ерозирането му.

Събитията през последните години потвърдиха, че опитите от няколко десетилетия да се „американизира”, т.е. да се „пазаризира” още повече системата за икономическо управление на европейската икономика се провалиха. Световната криза от 2008-2009 г. отвори очите на много икономисти и политици в Европа. По същото време, особено при президента Обама, се правят опити да се „европеизира” т.е. да се социализира още повече тяхната система за икономическо регулиране. Американските консерватори се съпротивляват упорито на тези опити. Тук трябва да се знае, че понятието социално не означава социалистическо.

Налице е обаче и един парадокс. Докато Америка стимулираше икономиката си с така наречените „количествени улеснения”, започнати от председателя на Федералния резерв Бен Бернанке, за да се ускори излизането от кризата чрез по-висок растеж, заетост и доходи, Европа я потиска, за да намали бюджетните си дефицити и публичната задлъжнялост. Едва по инициатива на председателя на Европейската централна банка Марио Драги и в ЕС се прилагат количествени улеснения, макар и в по-ограничени мащаби. По някое време се говори за продължаването им поне с още една година, което ще бъде полезно. Двете философии за макроикономическо управление се различават коренно помежду си и прилагането им дава различни резултати. Америка вече излезе от кризата, а Европа е единственият голям регион в световната икономика, който все още е в стагнация. В професионалните среди все по-често се говори и пише, че европейската икономика е „болният човек” на световната икономика.

2. Европейският данъчен модел

Фундаментална черта на данъчните системи в развитите пазарни икономики е прилагането на прогресивно данъчно облагане. Човечеството отдавна е стигнало до убеждението за прилагане на прогресивни данъци. Най-ранното известно приложение на прогресивно облагане през средновековието датира от Великобритания през 1435 г. В САЩ това е направено в 1862 г. по времето на президента А. Линкълн. Този тип облагане има няколко вековна история в Европа и е развит до съвършенство, като се държи сметка за икономически, социални, екологични и други аспекти.

Най-важни черти на европейския данъчен модел са: Първо, данъчните системи на страните се основават на баланс на интересите на труда и капитала. Поддържането на такъв баланс е фундаментално условие за икономическа, социална, политическа и всякаква друга стабилност на държавите и обществата, дори за тяхната национална сигурност. Второ, общото ниво на данъчното бреме (косвени данъци + преки данъци + социални осигуровки) е умерено високо и е стабилно – около 35-37% от БВП. То съчетава успешно интересите на отделните данъчни субекти и на обществото. Трето, стабилна е и вътрешната структура на трите му съставки: косвени данъци – около 33-34%; преки данъци – около 33-34%; социални осигуровки – около 32-33%. Това разпределение пък съчетава интересите на различните групи данъчни субекти. Четвърто, вътрешната структура на всяка група данъци също остава стабилна. ДДС заема около 50% от общия размер на косвените данъци. Данъкът върху дохода на физическите лица варира между 70 и 75% от общия размер на преките данъци, а корпоративният данък – 20-23%. Работодателите внасят около 57-58% от социалните осигуровки, а работниците – останалата част. Тази структура също съчетава интересите на засегнатите различни данъчни субекти.

Като източник на информация за характеристиките на Европейския данъчен модел използвам най-меродавни публикации. Основната между тях е Eurostat, DevelopmentoftheOverallTaxRevenueintheEuropeanUnion. 2014 edition. Преобладаващата част от данните за ЕС и за България в следващото изложение са от тази най-надеждна публикация по темата. Последната година за която има данни там е 2012 г. Този тип данни са силно инерционни и можем да сме сигурни, че междувременно не са настъпили съществени изменения, които да изкривят общата картина.

Общото данъчно бреме се измерва с отношението между размера на всички видове данъчни приходи и социални осигуровки, от една страна, и размера на БВП, от друга, за съответната година. Средно за ЕС през 2012 г. те са били 35,7% от техния БВП. Най-високи са били в Дания - 48,1%, в Белгия – 45,4% и във Франция - 45,0%, а най-ниски в Литва - 27,2%, в България - 27,9% и в Латвия - 27,9%.

Косвените данъци (ДДС, акцизи и други по-маловажни) общо за ЕС през 2012 г. са били 33,4% от общите данъчни постъпления. Най-нисък е бил техният дял в Германия – 29,2%, в Белгия – 29,4%, в Холандия – 30,4% и в Испания – 32,9%, а най- висок в България – 55,3%, в Хърватска – 50,8%, в Румъния – 47,2% и в Унгария – 47,1%. Ставките по ДДС се определят от националните парламенти, а за акцизите пак от националните парламенти, но в съответствие с определените от Европейската комисия стандарти. Митата се определят от Европейската комисия в рамките на общата митническа политика.

Преките данъци (върху доходите на физическите лица, върху печалбата и други по-маловажни) общо за ЕС през същата година са били също 33,4% от общите данъчни постъпления. Най-нисък е бил техният дял в Хърватска – 17,1%, Литва – 18,8%, България – 18,8%, Унгария – 19,2% и Словакия – 19,7%. Тези страни прилагат „плоски” данъци, които осигуряват по-голямо намаление на преките данъци от косвените. Най-висок дял на преките данъци имат Дания – 63,6%, Ирландия – 45,6%, Великобритания – 42,7%, Испания – 41,4% и Малта – 41,3%.

Осигурителните вноски (пенсионни, здравни и други) средно за ЕС през същата година са били 32,4% от общите постъпления.Най-нисък е бил техният дял в Ирландия – 15,3%, в Испания – 16,2%, в Малта – 18,0% и във Великобритания – 18,8%, а най-висок в Чехия – 44,5%, в Словакия – 44,2%, в Холандия – 41,0% и в Словения – 40,5%.

Приходите от данъка върху собствеността на недвижимо имущество средно за ЕС през същата година възлизат на 1,5% от БВП. Най-висок е той във Великобритания – 3,4% от БВП, в Дания – 2,4% и във Франция – 2,1%. В България са 0,3% - един от най-ниските в ЕС. В Хърватска, Люксенбург и Малта няма такъв данък.

Данъците върху дарения и наследства се определят от общините и са между 0,4% и 0,8% от данъчната основа, когато се получават от роднини по нисходяща линия и между 3,3% и 6,6% ако се получават от други лица. Не се облага с данък собственост, получавана от съпрузи или по пряка линия. Първите 250 хил. лв. се освобождават от данък.

Между страните членки на ЕС има големи различия в размера на данъците. Няма особено големи различия между старите членове на общността. Не са големи различията и между новите членки на ЕС от Централна и Източна Европа, Кипър и Малта. Новите страни членки се различават съществено от старите с високия дял на косвените и с ниския дял на преките данъци. Големи различия между двете групи страни има и по величините на данъчните проценти за преките данъци, а също и по облагането на собствеността.

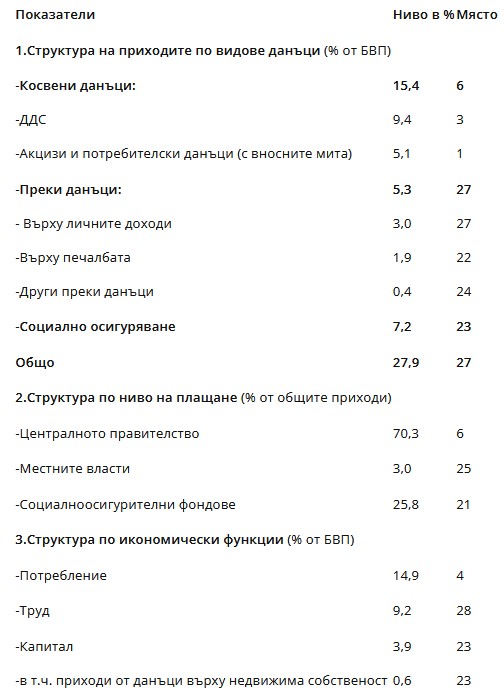

3. Къде сме ние?

В синтезирана форма, отговор на този въпрос може да се даде със следната таблица:

Таблица 1. Къде сме ние?

Източник: Eurostat, Development of the Overall Tax Revenue in The European Union, 2014 edition.Раздела за България, сс. 54-57.

Пояснение: Класацията на България по различните показатели в последната колона е в нисходящ ред и е определяна от авторите на публикацията . Не съм внасял никакви промени в нея.

Последната колона характеризира мястото на България между тогавашните 28 страни членки на ЕС. Общото впечатление от нашата класация по различните показатели е неблагоприятно.По негативните показатели (преобладаващата роля на косвените данъци в бюджетните постъпления, високото поголовно облагане на потреблението, ниското облагане на капитала, високата централизация на данъчната система) сме между първенците в ЕС – заемаме 1-6 място между 28-те членки на общността. По позитивните показатели (ролята на преките данъци, по социалното осигуряване, по степента на децентрализация на данъчната система) сме на опашката – заемаме 23-28 място от тогавашните 28 страни членки на ЕС.

Нашата структура на приходите по видове данъци не е характерна за модерните данъчни системи в Западна Европа. Класацията ни по дела на косвените данъци е антисоциална и антиевропейска. На аргументите се спирам по-подробно в следващия раздел. Същото, но в обратния смисъл, важи и за преките данъци. Ние сме на последно или едно от последните места в класацията по дела на преките данъци в бюджетните приходи.

Нашата структура по нивото на плащанията на данъците също е крайно неблагоприятна. Тя показва висока степен на централизация и нищожна роля на местните власти при събирането и прякото използване на данъците.

Неблагоприятна е и структурата на данъците по икономически функции. Нашата данъчна система прилага широкообхватно и високо облагане на потреблението чрез косвените данъци, включително и на най-бедните слоеве, като ги лишава от необлагаем минимум, и прилага символично облагане на собствеността на високодоходните слоеве от населението. Това е тотална дискриминация на бедните и средните слоеве в българското общество (около 85% от населението) и облагодетелстване на заможните, богатите и най-богатите (около 15% от населението). Облагането на недвижимото имущество у нас е пет пъти по-ниско от средното за ЕС и над 10 пъти по-ниско от това във Великобритания, която се счита за люлка на съвременното пазарно стопанство.

През последните десетина години общата данъчна стратегия в България беше: намаление на общото данъчно бреме, при намаление на дела на преките и повишение на дела на косвените данъци.

4. Какви изводи могат да се направят от горния анализ?

Съотношението между преките и косвените данъцие изразител на

държавната политика към труда и капитала. Преобладаването на косвените данъци показва, че данъчното бреме се разпределя между всички социални групи. То обаче тежи най-много на хората със средни, ниски и най-ниски доходи, защото те се хранят, обличат, обуват, пушат, пият алкохол, ползват отопление, осветление, транспортни и други услуги приблизително като заможните, богатите и най-богатите. Бедните понасят най-трудно това бреме, понеже доходите им са многократно по-ниски, посочените продукти и услуги заемат най-висок дял в семейните им бюджети, облагат се с високи проценти за ДДС и акцизи, които превишават значително ставките на преките данъци (например, 10% върху печалбата, от една страна, и 20% ДДС и още повече с акцизите, от друга). Бедните и средните слоеве не могат да се възползват от ниското облагане на преките данъци, понеже нямат такива доходи и доколкото ги имат, липсва необлагаем минимум. Данъкът от 10% на бедния човек със 600 лв. месечно (които отиват изцяло за храна), тежи много повече от същия данък на човек с 5000 лв. или 50000 лв. месечен доход, където разходите за храна заемат нищожен дял.

В нашия данъчен модел делът на преките данъци е по-малък. Това е изгодно за заможните, богатите и най-богатите, защото изброените продукти и услуги, облагани с ДДС и акцизи, заемат нищожна част от семейните им бюджети. Преобладаващата част от техните доходи се облагат с нисък пряк данък, а немалка част не се облагат, защото са в сивия сектор, чийто дял в нашата икономика се оценява на 30-40%. Дори и да искат, бедните не могат да скрият част от дохода си в сивия сектор, понеже нямат такъв. Тази данъчна политика в полза на капитала у нас се засилва с упорития отказ на управниците от прогресивно облагане, каквото се прилага в повечето страни от ЕС, с прилагането на най-нисък „плосък” корпоративен и подоходен данък, с отказа от семейно данъчно облагане и с премахването на необлагаемия минимум.

С тази си икономически нерационална и антисоциална данъчна политика България се конфронтира и с най-развитите страни от ЕС. Ние получаваме значителни безвъзмездни помощи от ЕС, а прилагаме спрямо тях данъчен дъмпинг с най-нисък дял на преките данъци и най-ниски данъчни ставки. Както посочих в първи раздел, нашата държава се самолишава от вътрешни приходи, облекчава най-богатите си данъкоплатци, а чакаме помощи, събирани с по-високо облагане на западноевропейските данъкоплатци. Това все по-често ни се напомня от общественото мнение в Западна Европа и едва ли ще бъде толерирано още дълго. Особено след евентуално приемане в Еврозоната. То противоречи и на елементарните интеграционни принципи. Според тези принципи в рамките на една интеграционна общност трябва да има еднакви или близки по равнище данъци и сходни данъчни основи, за да не влияят изкривяващо върху пазарните критерии за териториално и регионално насочване на ресурсите между страните членки на Еврозоната, за да не облагодетелстват едни и да ощетяват други страни членки.

От гледна точка на европейския опит, на принципите на социалната справедливост и на солидарността България прилага най-консервативната, антисоциална и антиинтеграционна данъчна и осигурителна политика. А нашите данъкоплатци мълчат и търпят. Търсят начини да не плащат данъците и ако намерят пропуски, с удоволствие се възползват от тях. А на изборите гласуват за тези, които поддържат заплатите и пенсиите им ниски, а косвените им данъци – високи и ги лишават от необлагаем минимум при подоходния данък. .

Опитите за оправдаване на ниските преки данъци със стимулиране на стопанската активност, привличане на чужди инвестиции, повишаване на събираемостта на данъците, ограничаване на сивия сектор и повишаване на конкурентоспособността се провалиха. Когато се позовават на миналото, пазарните фундаменталисти лъжат, че с въвеждането на ниски „плоски” данъци нараства масата на данъчните постъпления. Когато говорят за бъдещето и предричат финансова катастрофа при евентуална промяна на данъчното статукво, те отново лъжат, разчитайки на неинформираността на голямата част от данъкоплатците.

В това отношение сервилните медии правят лоша услуга на България и на българските граждани, защото допускат до камерите, микрофоните и печатните страници на медиите главно пазарните фундаменталисти, а не ги изправят очи в очи с опоненти. Наверно защото знаят, че няма да издържат на преки опоненти. От средства за информация те се превърнаха в средства за дезинформация или подвеждаща информация. Историческите факти по света потвърждават, че почти винаги, когато са въвеждани ниски преки данъци бюджетните постъпления са намалявали и бюджетните дефицити са се повишавали. От това обаче е печелел капиталът. Тези факти отсъстват от новините и коментарите на българските медии. На тази тема ще се върна по-долу към българския опит.

Въпреки ниските данъци стопанската активност в България през последните години не е по-висока. През 2007 г., т.е. преди въвеждането на ниските „плоски” данъци, бяхме на седмо място в ЕС по темп на прираста на БВП. През 2009 г. т.е. с „плоските” данъци - на 16-о място по опазване от негативните ефекти на световната криза, през 2010 г. на 18-о място, през 2011 г. на 16-о и т.н. Не е доказана пряка причинно-следствена връзка между ниски преки данъци и висок растеж на БВП. Растежът се определя от цял пакет фактори, като ниските данъци са само един от тях, при това, не най-важният.

Пазарните фундаменталисти казват, че ниските данъци привличали преките чуждестранни инвестиции (ПЧИ). И това не е вярно. През последните 5-6 предкризисни години у нас постъпиха значителни чужди инвестиции, но насочването им по сфери на дейност имаше паразитен или полупаразитен характер. Около 70-75% бяха за четири направления: недвижими имоти и наемодателска дейност, търговия и ремонт на автомобили и мотоциклети, финансово посредничество, хотели и ресторанти. Само ПЧИ за търговия и ремонт на автомобили превишаваха тези в цялата преработваща промишленост. Не е ли това абсурдно!

Приоритетни за нас отрасли и сфери на дейност, като здравеопазване, образование, наука, иновации, инфраструктура бяха пренебрегнати от чуждестранните инвеститори, защото не отговаряха на техните финансови интереси. Нашата конкурентоспособност беше и продължава да е най-ниска, а енергоемкостта ни - най-висока в ЕС. Расте обезлюдяването на много райони на България. Голяма част от младежите и девойките, току що завършили университетите, напускат страната ни и така изтичат не само младите ни мозъци, но и генетичният ни потенциал. ПЧИ не помагат за преодоляване на тези фундаментални дефекти на нашата икономика и на обществото ни.

Ниските преки данъци нямаха нищо общо с притока на ПЧИ. Защото най-големият приток беше преди въвеждането на ниските „плоски” данъци и се дължеше главно на благоприятната световна и европейска конюнктура. След тяхното въвеждане настъпи срив в притока на ПЧИ, не заради ниските данъци, а под влияние на други по-важни фактори, главно влошаването на световната и европейската конюнктура.

Притокът на ПЧИ през 2007 г. (т.е. преди кризата) беше 9,05 млрд. евро, а през 2011 г. - 2,12 млрд., през 2012 г. – 1,32 млрд., през 2013 г. - 1,38 млрд. и през 2014 г. – 1,28 млрд.евро. За това повлия и кризата в съседна Гърция, която хвърляше сянка на съмнения в световните финансови среди върху стабилността на нашата икономика, а също и многобройните наши вътрешни проблеми, за които чуждестранните финансисти са добре информирани.

От казаното следва, че ниските преки данъци не са първостепенен фактор за привлекателността на България за ПЧИ. Достатъчно е да напомним за широко разпространения у нас така наречен „данък корупция”, за неефикасната държавна администрация, недостигът на висококвалифицирани кадри, нестабилното законодателство, бавното съдопроизводство, лошата инфраструктура и т.н., за да разберем, че данъчните ставки нямат решаващо значение за привлекателността ни за чужди инвестиции.

След многократните намаления на осигурителните вноски (от 32% на 16%), на корпоративния и на подоходния данък, обещаните от пазарните фундаменталисти стотици хиляди нови работни места и стотици милиони лева допълнителни приходи от данъци и осигуровки не се появиха. Напротив, след намалението на преките данъци изчезнаха около 400 хил. работни места. Растеше бюджетният дефицит и дефицитът в осигурителната система, делът на сивия сектор беше 30-40%. Проверките на НАП и на други контролни органи установяваха масови нарушения на данъчната, осигурителната и митническата дисциплина, на санитарно-хигиенните и екологичните стандарти, на трудовата безопасност и т.н., въпреки рекордно ниските корпоративни и подоходни данъци.

У нас липсва структурна и технологична модернизация в икономиката, въпреки най-ниските преки данъци и осигурителни вноски с които на частния бизнес са оставени минимум 30-35 млрд. лв. допълнителни ресурси през последните 10-15 години, Не се инвестира в научни изследвания и внедряване на технически и други новости. Това личи от посредственото качество на произвежданите у нас продукти и услуги. Високотехнологичните стоки са едва 3,4% от нашия износ при 18-20% средно за ЕС. Преобладава износът на суровини, материали и първично преработени стоки (44,7% от износа) на ниски експортни цени. Нашият частен капитал използва голяма част от оставените му необложени доходи за инвестиции в екстравагантни офиси и резиденции у нас и в чужбина, луксозни автомобили, яхти, самолети, хеликоптери и други подобни; няма подобрение на условията за труд. През последните десетина години се появи странно явление. Най-бедната в Европа България, която мечтае за приток на чужди инвестиции, сега изнася капитали в значителни размери.

След 2007 г. затихна дейността по разширение и модернизация на нашия производствен потенциал, каквото цивилизованите страни правят активно по време на криза. В предкризисната 2008 г. инвестициите у нас бяхя 29,4 млрд. лв., а през 2013 г. - 17,6 млрд. лв. Влоши се структурата на вноса по начин на използване. Рязко спадна вносът на инвестиционни стоки. Ако през 2007 г. той беше 30,6% от общия внос, за 2013 г. е 22,2%. Спадна и вносът на машини, уреди и апарати. Кризисните години са проспани и нашата икономика не е готова за успешно следкризисно развитие.

Общият извод е, че българската данъчна система нито е икономически ефективна, нито е социално справедлива, нито е проинтеграционна. Тя прави прекалено много реверанси пред интересите на едрия български и чуждестранен капитал и пренебрегва интересите на трудовите хора, на средния и дребен бизнес, на интелигенцията и на пенсионерите. Обслужва паразитни интереси на икономическата стагнация. С такава данъчна система не можем да разчитаме на възстановяване на вътрешното потребление и скорошно излизане от кризата. И още по-малко - на следкризисно догонващо устойчиво икономическо развитие в съответствие със стратегията „Европа 2020” и по-нататък.

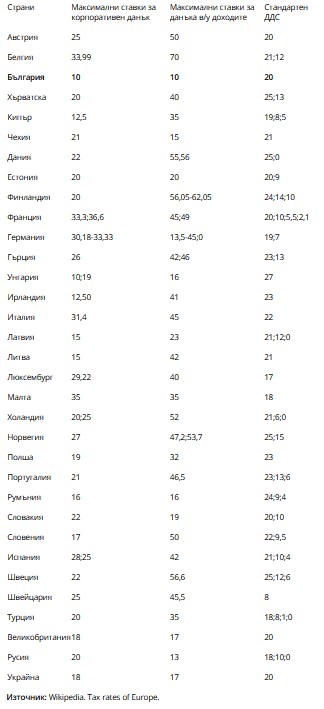

Корпоративният данък, данъкът върху доходите на физическите лица и стандартният данък върху добавената стойност в страните членки на ЕС и в няколко други европейски страни са както следва (виж таблица 2.).

Таблица 2. Данъци в европейските страни в %

Пояснение: Посочването на няколко числа, особено в колоната за ДДС показва, че се прилагат няколко данъчни ставки за различни стоки. България е една от малкото страни с единна ставка за този данък.Възможно е междувременно някои от данъчните ставки да са променени, но това не променя общата картина на данъците в Европа.

Преди въвеждането на „плоския” корпоративен данък от 1 януари 2007 г. и на „плоския” данък върху доходите на физическите лица от 1 януари 2008 г. нашите управляващи политици и обслужващите ги пазарни фундаменталисти твърдяха, че те ще помогнат за „изсветляване” на икономиката и ще се постигне рязко увеличение на постъпленията в бюджета от тези данъци. Позоваваха се на така наречената Крива на Лафер и на абстрактни опростени логически разсъждения. Нашата практика опроверга и тези прогнози. Сега пък е мобилизирана цялата мощ на пазарните фанатици да плашат обществеността, че посягането на „плоските” данъци (които те, странно защо, наричат – най-справедливи) и замяната им с умерено прогресивни данъци ще срине постъпленията в бюджета и ще има тежки последствия за икономиката и обществото. Това също не е вярно!

Всеки, който познава подробностите за така наречената „Крива на Лафер” не може да не знае за множеството въпросителни и условности около нейното съществуване и възможностите за приложение. Не може да не е прочел, че дори нейният така наречен автор Артър Лафер няма претенции за авторство и още по-малко за приложимостта й.

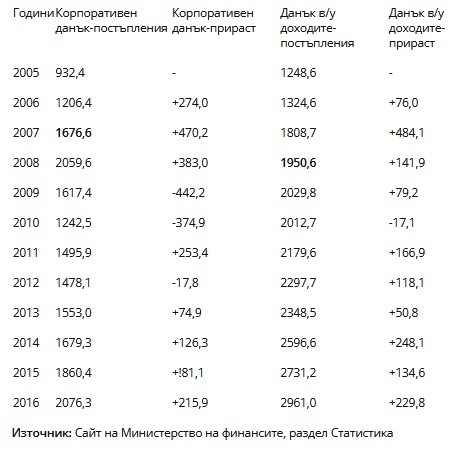

И още по-важно. Световният опит показва, че въвеждането на ниски данъци в повечето случаи е водело до намаление на бюджетните постъпления, повишение на бюджетния дефицит и на публичния дълг. Без да се връщам към многобройните примери в далечното минало, ще напомня, че това се случи и в САЩ по времето на президента Рейгън, а също и на двамата президенти – Буш старши и Буш младши. Не се е случвало в Западна Европа, защото там никога не са прибегвали до такива авантюристични резки намаления на данъците. Да не говорим какво става и какво би могло да се случи на нашите географски ширини, където доминира максимата, че „и нулев да е данъкът пак няма да го плащам”. Ниските данъчни проценти не пораждат автоматично готовност да се плащат данъците. То се потвърди от правените многобройни данъчни ревизии у нас през последните 10-15 години, при ниските „плоски” данъци, установили хиляди груби данъчни нарушения. Потвърждава се и от обобщените данни (виж таблица 3.).

Таблица 3. Постъпления в републиканския бюджет от корпоративен данък и от данък върху доходите на физическите лица - в млн. лева

Пояснения: Прирастът на постъпленията е спрямо предходната година. „Плоският” корпоративен данък действа от началото на 2007 г., а „плоският” данък върху доходите – от началото на 2008 г.

Анализът показва, че няма права причинно-следствена връзка между въвеждането на ниските „плоски” данъци и размера на бюджетните постъпления. От историята знаем, че „след това, не винаги означава поради това”. То важи както за положителните, така и за негативните резултати. Всеки средно грамотен икономист знае, че бюджетните постъпления зависят от взаимодействието на много фактори в различна комбинация, с различна дозировка, при различна околна икономическа, социална, политическа, културна и друга среда. За разлика от така наречените „точни науки”, в обществените, в това число и в икономическите науки (които също са точни), последствията от икономическите процеси са обобщен резултат на това съвокупно действие и никога не е възможно изолирането и измерването на „приноса” на различните фактори, дори и с най-съвременните методи за факторен анализ.

Очевидно е само едно – поради премахването на необлагаемия минимум при данъка върху доходите и рязкото намаление на данъчните ставки финансовото бреме се премества от богатите към бедните. Това е единственият важен резултат от въвеждането на този данък, който се поддава на безспорно установяване. През 2007 г. (преди въвеждането на „плоския” данък върху доходите) прирастът на постъпленията е бил 484,1 млн. лв., а през 2008 г. (с въвеждането му) прирастът е 141,9 млн. лв., което идва главно от премахването на необлагаемия минимум, а не от „изсветляването” на стопанската дейност. От това следва, че истински положителен принос фактически няма. През 2009 г. прирастът на постъпленията намалява рязко, а през 2010 г. има спад. Колебливото увеличение на постъпленията от този данък през следващите години може би се дължи главно на постепенно подобряване работата на данъчната администрация, което е нормално да се очаква, в резултат на взетите мерки, и въвеждането на преки електронни връзки с данъчните субекти. Въпреки че равнището на събираемост продължава да е ниско, особено за ДДС и акцизите върху горивата, цигарите и алкохола, поради огромната толерирана от властите контрабанда. Това се знае от всички в България, с изключение, може би, на криминалната полиция и на другите правораздавателни органи.

Може да се говори по-скоро за обратна причинно-следствена връзка – въвеждането на „плоския” корпоративен данък намали постъпленията от 2059,6 млн. лв. в предкризисната 2008 г. до 1679,3 млн. лв. в 2014 г., когато, според твърденията на правителството и на пазарните фундаменталисти, вече сме излезли от кризата и обемът на БВП превишавал предкризисното равнище. И въпреки очакваното нормално подобрение в работата на данъчната администрация. И тук обаче, неблагоприятният резултат се дължи на сложното взаимодействие на много фактори, за които стана дума по-горе и не бива „вината” да се стоварва само на един от тях............................................................

5.Проект за данъчна реформа в България

За преодоляване на посочените дефекти в действащата у нас данъчна система и за нейното модернизиране в съответствие с европейските стандарти, предлагам следните промени в данъчната система на България още през следващите няколко години:

1. От 1 януари 2025 г. ”плоският” данък върху доходите на физическите лица да се преобразува в умерено прогресивен данък с необлагаем минимум за месечен доход до 600 лв и данъчни ставки: 10, 15, 20 и 25% в зависимост от размера на дохода. Конкретните данъчни етажи подлежат на уточняване. Може да се мисли и за намаляване на броя на етажите над необлагаемия минимум, колкото ще бъде минималната заплата. Важното е да се остави достатъчен необлагаем минимум за най-бедните. Следващите доходи, примерно до 1500 лв. месечно (което е масовият случай) да се облагат с 10%; превишението от 1500 до към 3000 лв. с 15%; горницата до към 5000 лв. с 20% и над 5000 лв с 25%. Това е умерена прогресия като се има предвид, че в ЕС преобладават максимални данъчни ставки над 30-35%.. То би било важна стъпка към сближаване със средното облагане на доходите в ЕС, което неизбежно ще стане през близките години, като един от елементите на интеграционния процес.

Така по-голяма част от доходите ще остава в бедните и средните доходни групи и ще повишава покупателната им способност. Това пък ще увеличава потребителското търсене на домакинствата (което е около 60% от БВП), предимно за произведени в България стоки и ще бъде стимулатор за икономическия растеж, заетостта, доходите и за бъдещи постъпления в бюджета.

Главният резултат от въвеждането на този данък е, че чрез необлагаемия минимум и данъчната прогресия бремето се премества към заможните и богатите слоеве и се облекчават бедните. Това е икономически оправдано, социално справедливо и целесъобразно от гледна точка на интеграцията ни в ЕС и особено в Еврозоната.. От чисто фискална гледна точка крайният резултат ще е умерено положителен, но това не е най-важното. По-важна е справедливостта в разпределението на данъчното бреме – който получава повече ще плаща повече, защото може да си го позволи. Този принцип е уважаван в цял свят от векове. Струва си да се напомни още веднаж, че това е било разбрано и приложено във Великобритания през 1435 г. и в САЩ през 1862 г., а някои хора в България не желаят да го разберат в 2024 г.!

2. От 1 януари 2025 г. да се премине към семейно облагане на доходите. В този случай данъчен субект ще е семейството, а не отделните му членове, както е сега. Общият доход на членовете на семейството се дели на техния брой. Ако доходът на член е по-малък или равен на необлагаемия минимум, установен с новия данък върху доходите на физическите лица, той няма да се облага. Ако е по-голям горницата се облага по скалата на данъка върху доходите.

С този данък ще се оставя по-голям доход на разположение на семействата. Това ще стимулира потребителското търсене (а чрез него и растежа), ще допринася за по-висока раждаемост и ще улеснява отглеждането на децата. Това, наред с други мерки (еднократните помощи при раждане на дете, повишаване на детските надбавки, ежегодната еднократна помощ за първолаците в началото на учебната година, увеличаване на отпуска по майчинство, помощите за младите семейства и за отглеждане на деца, разширяване на детските ясли и градини, въвеждане на безплатни детски ясли, градини и средно образование и т.н.) ще помогне за смекчаване на преживяваната от страната ни все по-остра демографска криза, която застрашава оцеляването ни като народ и държава към края на това столетие.

3. От 1 януари 2025 г. „плоският” данък върху печалбата (корпоративният данък) да се преобразува в умерено прогресивен данък с максимална ставка 20%, при 33% в Германия и Франция и около 30% средно за ЕС (виж таблица 2.). И тук препоръчвам да се оставя необлагаем минимум за печалбата на малките и средните фирми (това ще бъдат предимно семейни фирми, чийто размер подлежи на уточняване); да се запази 10% ставка за средните по размер печалби и да се въведе 20% за най-големите печалби над определена граница. Конкретните данъчни етажи подлежат на уточняване. С предлаганите умерено прогресивни ставки ще се направи важна крачка към сближаване със средното равнище на корпоративно облагане в ЕС, което ще стане неизбежно през близките години, като елемент на интеграцията ни в бюджетната политика на Еврозоната.

Препоръчвам също тези основни ставки да се съчетаят със: а/ въвеждане на нулев данък за реинвестираната в производствени дълготрайни активи част от печалбата през следващите 10 години във всички райони на страната; б/ право на фирмите да прилагат ускорена е от взаимен интерес. Това може да бъде елемент на един допълнителен пакет от икономическа помощ, каквато по-бедните страни членки следва да поискат съвместно от ЕС в близко бъдеще.

Този корпоративен данък ще стимулира инвестиционната активност за разширението, за структурното и технологичното обновяване на производството, особено като се има предвид рязко спадналата инвестиционна активност през последните години. Фирмите, които инвестират активно ще плащат дори под 10% корпоративен данък през следващите 10 години. Това ще повиши растежа, заетостта, доходите и данъчните постъпления в бюджета.

4. За дейности с ограничен оборот и където е трудно и неоправдано да се води официална отчетност (сергии, занаятчийски ремонтни и други услуги в работилници или по домовете, таксита и други подобни), определени със закон, да се плаща патентен данък. Размерът на очаквания доход и на полагащия се данък да се определят след внимателен анализ от специалисти и въз основа на натрупания опит. Този начин на облагане на доходите ще стимулира данъчните субекти към по-голяма активност.

5. От 1 януари 2025 г. стандартният ДДС да се повиши на 28%, а за лекарствата, детските стоки и учебните помагала да се намали на 5%. За хазарта и за екстравагантни луксозни стоки по списък утвърден от Народното събрание, ДДС да се повиши на 30%. Това също е умерена стъпка, като се има предвид, че в много страни членки на ЕС стандартният ДДС вече е над 20-25% (виж таблица 2.), ще облекчи живота на възрастните хора, които, заедно с децата, са главни консуматори на лекарства и ще помогне за стимулиране на раждаемостта и отглеждането на децата в контекста на демографската криза.

6. От 1 януари 2025 г. данъкът върху лихвите по депозити да се прилага само за влогове сумарно над 400 хил. лева на вложител, независимо в колко срочни депозита или банки са вложени. Това ще засегне в момента ограничен брой депозити, притежавани от български и чуждестранни граждани, които държат налични средства в депозити, вместо да ги инвестират..

7. От 1 януари 2025 г. да се повишат данъчните ставки върху доходите от дивиденти и други форми на капиталови доходи. Подробностите да се изработят от данъчните власти, като се има предвид въвеждането на умерено прогресивни преки данъци.

8. От 1 януари 2025г. да се повишипрогресията в данъка за недвижимо имущество над 400 хил. лева по данъчна оценка, а може би и за притежавани екстравагантни транспортни и други средства и съоръжения: самолети, хеликоптери, лимузини, яхти и други подобни. Ставките по този данък да осигуряват приходи в бюджета, около 1% от БВП (при среден за ЕС 1,5% от БВП). Подробностите да се изработят от данъчните власти, като се има предвид въвеждането на умерено прогресивни преки данъци.

9. През втората половина на 2026 г. да се приложи еднократен данък „солидарност” върху недвижимите имущества със сумарна стойност на домакинство над 500 хил. лв в размер на 5% от данъчната им стойност. Приходите от него да се използват само за инвестиционни цели. Това не е репресивен данък, а средство за подпомагане на българското общество в настоящата трудна ситуация. Решението за такъв данък да се вземе чрез национален референдум.

10. Да се преразгледат данъците за даренията и наследствата, като се запази сегашното облагане на малките и средни дарения и наследства и да се повиши за големите и най-големите, превишаващи 500 хил. лева по данъчна оценка. Това е икономически обосновано и социално справедливо.

11. До края на 2025г. да се осъществи децентрализация на данъчната система чрез предоставяне на общините и/или областите правото да събират и използват по-голям дял от приходите, както е в западноевропейските страни. Засега местните власти у нас събират само 3% от данъчните приходи (виж таблица 1.) и по този показател сме на 25-то място между 27-те страни членки. От 2026 г. общините да получават постоянно 20% от печалбата и доходите на физич еските лица на територията на общините и да ги използват по своя преценка. Така те ще бъдат заинтересовани от по-добра събираемост на съответните данъци на своята територия. На общините, които нямат достатъчно ресурси на своята територия Министерството на Финансите да предоставя ежегодно необходимите средства в консултация със съответните общини.

12. България да се присъедини към данъка върху финансовите трансакции, който предстои да бъде въведен в ЕС.

13. Да се забрани отнемането за бюджета на остатъчната неразпределена печалба от държавните фирми (след изплащане на корпоративния данък и дивидента).

14. От 1 януари 2025 г. дивидентът за държавата да се намали от 80% на 20%. Това ще остави допълнителни ресурси на държавните фирми за финансиране на тяхното развитие.

Предлаганата реформа на данъчната система е за мандат от 4 години. Тя се нуждае от съответна подготовка и може да започне не по-рано от 1 януари 2025 г. с отмяна на „плоския“ данък върху доходите на физическите лица и преобразуването му в умерено прогресивен с необлагаем минимум.

По останалата част от реформата да се направи план-график за следващите години. Няма да се изненадам ако противниците на реформата започнат да възразяват, сочейки реални и мними пречки, като се стремят да я отлагат за далечното бъдеще, както правят до сега през последните 10-15 години Това не трябва да се допуска. При наличие на политическа воля данъчната реформа може да започне от началото на 2025 година.

Очаквам бясна съпротива срещу предлаганата данъчна реформа от крупния български капитал. Ще ни заплашват с масови фалити на фирми, масови уволнения на персонал, увеличение на безработицата, още по-голяма емиграция, влошена конкурентоспособност на българските фирми, отлив на чужди капитали и т.н..

Нищо подобно няма да се случи! Как фирмите в другите страни от ЕС и извън него поддържат далеч по-висока производителност и конкурентоспособност от нашите, без да фалират масово, при положение че плащат 2-3 пъти по-високи данъци, 3-4-5 пъти по-високи заплати и т.н.

Новата данъчна система ще облекчи най-силно всички работещи (с ниски и високи заплати) за доходите им до 1000-2000 лв. и повече на човек месечно. Ще облекчи работещите родители в семейства с две и повече деца, особено по време на тяхното обучение. Ще облекчи всички потребители на лекарства, а също и около 2,5 млн. възрастни хора и хронично болните, които са най-големи потребители на лекарства. Казано най-общо, около 80-85% от данъкоплатците в България ще спечелят от предлаганите промени.

Реформираната данъчна система ще натовари допълнително в умерени мащаби около 8-10% от данъкоплатците у нас. С предлаганите промени те

ще продължат да плащат 2,5-3,0 пъти по ниски данъци, отколкото техните колеги в Западна Европа.

Сега се чувства масово желание в бизнеса у нас за влизане в Еврозоната. Трябва обаче да се знае, че членство в Еврозоната означава по-голяма интеграция между нейните членове във всичко. В това число и в данъчната система.

Реформирането на данъчната ни система в препоръчаните направления ще я направи по-справедлива, икономически по-ефективна и по-европейска.